智能制造柔性化改造浪潮下,3D视觉作为工业机器人感知物理世界的核心载体,正从高端产线选配转变为全行业刚需标配。高工机器人产业研究所(GGII)于2026年7月发布《2025年中国市场引导类工业3D相机出货量排行榜》,披露2025年国内工业3D视觉市场规模、技术路线、应用格局、头部企业竞争态势与中长期发展预测,清晰勾勒出国内3D视觉产业商业化落地全貌与未来增长曲线。

1 四大主流3D成像技术路线各擅所长,适配多元工业工况

区别于仅能采集平面信息的2D视觉,3D视觉可完整获取物体三维轮廓、尺寸、深度与表面特征,支撑高精度测量、无序抓取、三维缺陷检测等复杂任务。当前工业化落地成熟的技术路线分为四类,适配不同精度、距离、环境需求:

- 立体视觉(双目):毫米级测量精度,适配机器人环境感知、室外木材检测、大范围坐标测量,通用性强;

- 结构光(动态/静态):动态结构光精度顶尖,多用于超高精密静态检测;静态结构光性价比突出,覆盖绝大多数通用测量场景;

- ToF飞行时间:远距离、高速成像优势显著,适合物流包裹体积测算、AGV环境感知、大型工件码垛,深度精度相对偏低;

- 激光扫描:抗高反光、粉尘、油污干扰能力极强,金属板材厚度检测、玻璃瓶分拣等恶劣工况首选方案。

四类技术并非替代关系,而是形成互补组合,头部厂商普遍采用多路线并行布局,以此覆盖汽车、锂电、物流、3C等全行业差异化需求。

2 引导类场景独占七成市场,成为3D视觉核心落地赛道

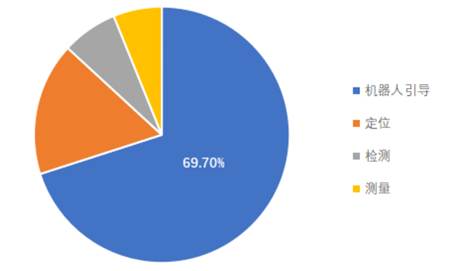

GGII数据显示,2025年工业3D相机下游应用中,机器人引导场景占比高达69.70%,稳居第一,是3D视觉产业不可替代的核心场景。

来源:高工机器人产业研究所(GGII)

传统工业机器人依赖人工预先示教,仅能固定轨迹作业,无法应对来料无序、工件偏移、料框混料等柔性生产需求。3D视觉通过手眼标定打通相机与机械臂坐标系,实时输出工件三维点云,自主规划最优抓取姿态与运动路径,完美解决随机上下料、料框分拣、焊接、涂胶等工艺痛点,大幅提升产线柔性与自动化程度。

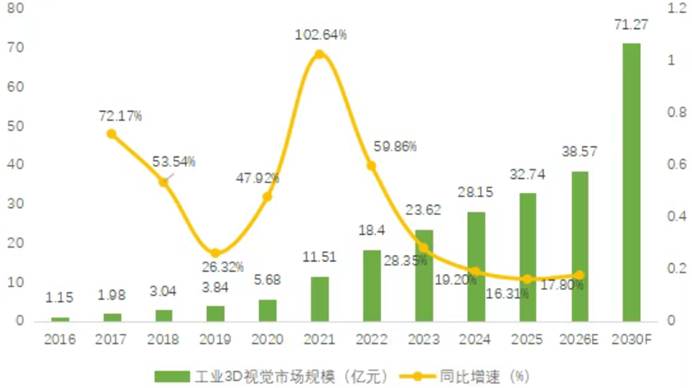

从整体市场规模来看,2025年中国工业3D视觉市场规模达32.74亿元,同比增长16.31%;GGII预测2026-2030年行业保持约16%复合增速,2030年市场规模将突破71.27亿元,长期增长空间充足。细分赛道中,引导类工业3D相机增长最为迅猛,2025年全年出货量达2.31万台,成为拉动行业增长的核心引擎。

来源:高工机器人产业研究所(GGII)

下游需求结构清晰:汽车整车及零部件为第一大需求市场;锂电、光伏等新能源行业紧随其后;物流仓储作为第三大场景持续放量。供给端国产替代成果显著,引导类工业3D相机市场国产品牌整体份额突破85%,本土厂商已牢牢掌握赛道主导权。

渗透率层面,2025年国内工业机器人搭载3D视觉比例仅6.75%,预计2026年提升至8.24%。极低渗透率意味着行业仍处在规模化普及初期,随着制造业柔性改造持续推进,3D视觉将加速渗透至海量非标产线,增长潜力持续释放。

3 赛道第二增长曲线:3D视觉赋能人形机器人,打通工业与服务双场景

工业场景仍是3D视觉基本盘,但人形机器人已成为行业全新增量风口,推动3D视觉从固定机械臂向移动智能载体延伸。

工业落地先行验证:多款人形机器人已搭载3D视觉进入工厂产线,例如优必选WalkerS2依靠双目3D视觉完成新能源汽车精密装配;人形机器人“小拓”集成3D相机实现注塑件自主质检装盘;人形焊接机器人依托三维测量算法自主规划焊接路径,充分验证3D视觉在复杂动态工况的可靠性。

商业服务场景打开全新空间:3D视觉正带领人形机器人走出工厂,落地影院、商超等开放环境。搭载双目+深度相机的人形机器人Atom,可自主完成爆米花制作售卖,标志3D视觉感知方案适配光照多变、人流复杂的服务场景。

GGII判断,未来3D视觉增长重心将逐步由传统工业转向商业服务、家庭陪伴赛道;人形机器人整机放量后,高集成、高可靠、高性价比3D视觉模组将成为标配,有望成为未来十年产业最大增量市场。

4 头部企业格局分化:全栈自研与细分专精双线突围

依托GGII出货量榜单调研数据,当前引导类3D相机赛道竞争格局清晰,头部企业形成两类核心发展路径:一类打造软硬件一体化全栈技术壁垒,全域覆盖多行业;另一类深耕单一技术路线、聚焦细分工况,打造“小而专”差异化优势。例如洛微科技作为国产ToF技术路线代表企业,专注工业级高精度iToF3D相机研发,核心产品包括DM系列、DM-SE系列3D相机等,支持毫米级测量精度、0.2–10m超远测距、高速56fps与HDR高动态模式,抗环境光可达100klux,适用于拆码垛、机械臂引导定位、机械臂立体防护、AGV托盘识别、危化品装车等场景。面向人形机器人与具身智能趋势,洛微科技还可提供导航避障、真值数据采集等3D感知解决方案,为行业发展赋能。

5 未来展望

2025年工业3D视觉行业已彻底告别技术验证阶段,全面进入商业化深水区。短期来看,引导类3D相机仍将维持高速增长,国产头部企业持续巩固龙头地位,市场集中度进一步提升;中长期维度,两大主线将驱动产业持续扩容:

一是工业渗透率持续爬坡,3D视觉向中小制造企业、非标细分产线下沉,成为柔性制造标配;二是人形机器人带动增量爆发,3D视觉从单一工业感知部件,拓展至工业、商业、家庭全场景通用感知核心。

长远来看,产业链企业需持续深耕自研软硬件一体化技术,深耕细分场景形成差异化优势,协同完善行业生态,推动国内工业3D视觉产业从高速成长期稳步迈向高质量成熟期。