当人工智能从虚拟世界的算法模型,走向物理世界的实体交互,具身智能(Embodied AI)正成为数字经济与实体经济深度融合的核心载体。作为AI技术的终极形态之一,具身智能打破了传统人工智能“只懂思考、不会行动”的局限,通过AI大脑+机器人身体的融合架构,构建起“感知-理解-决策-行动-反馈”的完整智能闭环,成为继智能手机、新能源汽车之后,全球科技产业角逐的下一个颠覆性赛道。

2026年,被行业公认为具身智能产业的规模化爆发元年。36氪研究院发布的《2026年具身智能产业发展研究报告》(以下简称《报告》)显示,在政策、技术、需求、资本四大核心驱动力的共振下,中国具身智能产业已跻身全球第一梯队,市场规模即将突破万亿元大关,人形机器人迈入十万台级量产阶段,产业链从单点技术突破转向全栈生态竞争。本文基于该权威报告,结合产业最新动态,从核心定义、发展逻辑、产业格局、技术瓶颈、场景落地、未来趋势六大维度,深度拆解2026年具身智能产业的发展全貌,为行业参与者、投资者与研究者提供全景参考。

1 具身智能的核心本质:从虚拟智能到物理智能的范式革命

1.1 核心定义与技术架构

具身智能并非单一技术概念,而是人工智能、机器人、多模态感知、运动控制、数据闭环等多领域技术的深度融合体。《报告》明确指出,具身智能的核心逻辑是:智能体通过物理实体与现实环境交互,实现自主感知、认知理解、任务规划与动作执行,区别于传统AI仅停留在软件层面的信息处理能力。

从技术架构来看,具身智能机器人可拆解为三大核心模块,形成“大脑—小脑—肢体”的协同体系:

- 大脑层:AI大模型

作为具身智能的核心决策中枢,以视觉-语言-动作(VLA)大模型为代表,承担环境感知、语义理解、复杂任务拆解、自主决策等功能。2026年,VLA大模型已实现从“被动执行指令”到“主动理解需求”的升级,能够处理非结构化环境中的模糊指令,例如“将仓库里的红色零件搬运到指定工位”、“协助老人完成起床、洗漱等日常动作”。

- 小脑层:运动控制系统

负责协调机器人全身关节运动、动态平衡、力控反馈,确保机器人在移动、操作过程中的稳定性与精准度。核心技术包括高实时性控制算法、多关节协同驱动、仿生运动学等,解决机器人“站得稳、走得顺、抓得准”的核心问题。

- 肢体层:执行器+传感器

作为具身智能的物理执行终端,由伺服执行器、力传感器、视觉传感器、触觉传感器等核心部件组成,实现机器人与物理世界的精准交互。其中,执行器负责动力输出,传感器负责环境信息采集,是机器人完成各类作业的基础硬件支撑。

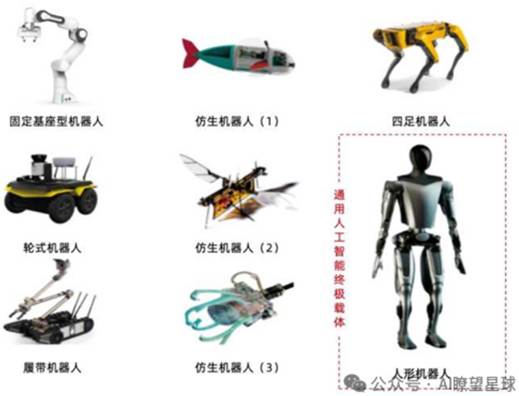

1.2 产品分类:人形与非人形双轨并行

基于物理形态与应用场景,具身智能产品主要分为两大类别,形成差异化发展路径:

- 人形机器人

采用类人双足形态,具备头部、躯干、双臂、双腿的完整结构,能够适配人类现有工作、生活环境,无需改造场景即可投入使用,是具身智能的长期理想形态。2026年,人形机器人已从实验室原型走向规模化量产,成为产业竞争的核心焦点。

- 非人形机器人

包括轮式机器人、履带式机器人、机械臂、复合机器人等形态,技术成熟度更高、成本更低,已在工业仓储、电力巡检、酒店配送、清洁服务等领域实现规模化落地。这类产品聚焦垂直场景,是当前具身智能产业商业化变现的主力。

1.3 核心价值:重构物理世界的生产力与生产关系

具身智能的终极价值,在于将AI从虚拟算力转化为物理世界的通用劳动力,破解全球范围内劳动力短缺、人口老龄化、高危作业人力成本高企等结构性难题。《报告》强调,具身智能不是简单的机器人升级,而是AI技术从“辅助决策”到“自主行动”的范式革命,将重构工业制造、民生服务、特种作业、家庭生活等全场景的生产生活方式,成为数字经济向物理世界延伸的核心载体。

2 2026年产业爆发的四大核心驱动力

《报告》数据显示,2026年具身智能产业迎来规模化爆发,并非偶然的技术风口,而是政策、技术、需求、资本四大要素长期积累后的必然结果,四大驱动力形成闭环共振,推动产业跨越发展拐点。

2.1 政策驱动:国家战略级布局,顶层设计全面落地

具身智能已成为全球科技竞争的战略制高点,中国将其纳入国家未来产业体系,形成**顶层规划+地方落地+专项扶持**的完整政策体系。

- 国家级战略加持

具身智能被写入国家“十五五”规划建议,成为数字中国、智慧社会建设的核心抓手。工信部、科技部密集出台专项政策,聚焦核心技术攻关、产业链供应链完善、场景应用推广等关键环节,明确人形机器人、具身智能大模型等核心领域的发展目标。

- 地方政策密集落地

北京、上海、深圳、杭州等21个省份推出具身智能三年行动计划,打造千亿级产业集群。例如,北京聚焦核心技术研发与场景开放,上海推动产业链协同与量产落地,深圳依托电子制造业优势完善供应链配套,杭州发布《具身智能机器人“强链补链”行动方案(2026—2027年)》,构建从研发到量产的全链条支持体系。

- 标准体系逐步完善

2026年2月,国内首个人形机器人与具身智能标准体系发布,覆盖底层通用、核心技术、硬件组件、整机集成、场景落地、安全兜底六大板块,终结行业“术语不统一、测试无标尺、接口不兼容”的乱象,为产业规模化发展奠定基础。

2.2 技术驱动:大模型突破,打破非结构化场景瓶颈

技术迭代是具身智能产业爆发的核心引擎,2026年行业实现三大关键技术突破,彻底解决机器人“不会思考、不懂变通、难以落地”的痛点。

- VLA大模型实现端到端智能

视觉—语言—动作大模型的成熟,让机器人具备多模态理解能力。通过“合成数据预训练+真实数据后训练”的技术范式,机器人能够自主完成从环境感知到动作执行的全流程,无需人工干预。例如,银河通用自研GraspVLA、NavFoM等端到端大模型,实现工业场景零遥操全自主运行。

- 核心硬件迭代加速

执行器、传感器等核心部件性能大幅提升,成本持续下降。仿生灵巧手、高功率密度执行器、六维力传感器等硬件突破,让机器人具备人类级别的操作精度,能够完成精密装配、柔性抓取等复杂作业。

- 仿真训练与世界模型赋能

仿真训练平台大幅降低机器人研发与迭代成本,通过虚拟场景训练快速优化算法,再迁移至实体机器人。李飞飞教授提出的世界模型成为行业共识,具备生成性、多模态、交互性三大能力,让机器人理解三维物理世界、预测物体运动,突破非结构化场景的应用瓶颈。

2.3 需求驱动:劳动力短缺倒逼,刚性需求全面爆发

全球人口结构变化与产业升级需求,催生具身智能的刚性替代需求,成为产业发展的核心牵引力。

- 全球劳动力缺口持续扩大

人口老龄化加剧,制造业、服务业招工难、用工贵问题突出。数据显示,全球护士缺口达1300万,制造业流水线工人缺口持续攀升,高危作业(如核电维护、灾害救援)人力风险极高,具身智能成为最优解决方案。

- 产业升级需求迫切

工业领域向柔性制造、小批量多品种生产转型,传统工业机器人无法适配复杂场景;商用服务领域对个性化、智能化服务需求提升;家庭场景对养老陪护、情感陪伴的需求日益增长,为具身智能提供海量应用空间。

- 场景需求梯度清晰

工业场景需求最迫切、商业化成熟度最高;商用服务场景快速增长;特种场景具备高附加值;家庭场景为长期方向,形成“工业-商用-特种-家庭”的需求梯度落地路径。

2.4 资本驱动:融资额爆发式增长,资本全面入局

资本用脚投票,2025年具身智能领域成为全球资本追逐的核心赛道,融资规模创下历史新高。

《报告》核心数据:2025年前11个月,中国具身智能领域融资额达334.73亿元,全年突破380亿元,同比增长4倍;超600家投资机构入局,亿元级大额融资成为主流,人形机器人、核心零部件、VLA大模型成为资本重点布局方向。银河通用、智元机器人、擎朗智能等头部企业累计融资超数亿美元,产业链上下游中小企业获得充足资金支持,推动技术快速迭代与量产落地。

3 中国具身智能产业格局:全球第一梯队,全产业链优势凸显

《报告》明确指出,中国已成为全球具身智能产业的核心引领者,在市场规模、产业链配套、量产能力、场景落地等方面均处于第一梯队,形成独具特色的产业竞争优势。

3.1 市场规模:万亿赛道正式开启

中国具身智能市场规模呈现指数级增长,成为全球最大的单一市场:

- 2018年:市场规模仅2133亿元;

- 2025年:增长至9150亿元,年均复合增长率超20%;

- 2026年:有望突破万亿元大关,正式迈入万亿级产业赛道。

从全球格局来看,中国具身智能市场占全球比重超40%,人形机器人出货量占全球84.7%,成为推动全球产业增长的核心引擎。

3.2 产业链:完整配套,成本优势显著

中国已构建起上游核心零部件-中游整机制造-下游场景应用的完整具身智能产业链,供应链配套能力全球领先,成本优势突出。

- 上游:核心零部件国产化加速,分化明显

上游是产业链的技术高地,涵盖AI大模型、执行器、传感器、结构件、控制器等环节。

成熟领域:结构件近100%国产化,电池、控制器技术成熟,成本远低于海外;

待突破领域:六维力传感器精度低于海外水平,行星滚柱丝杠良率仅60%(海外超85%),高端部件仍依赖进口。

供应链数据显示,中国拥有25家手部零部件供应商(美国仅7家)、30家腿部线性执行器供应商(美国仅6家),完整的供应链让中国智能机器人整机成本控制在海外同类产品的50%左右。

- 中游:整机量产能力全球领先,人形机器人放量

中游整机制造环节,中国企业数量超230家,其中人形机器人企业超150家,形成规模化集群效应。

- 2025年:人形机器人量产元年,国内出货量达1.8万台,同比增长超650%;

- 2026年:量产规模大幅提升,保守预计达6.25万台,业内乐观预估达10万-20万台,迈入十万台级量产阶段。

非人形机器人已实现规模化出货,擎朗智能累计出货超10万台,元鼎智能泳池机器人出货近300万台,商业化路径完全跑通。

- 下游:场景全面落地,工业领域率先爆发

下游应用场景覆盖工业制造、商用服务、特种作业、家庭生活四大领域,形成梯度落地格局,具体如下:

| 应用领域 | 成熟度 | 核心场景 | 市场占比 |

| 工业制造 | 最高 | 汽车制造、消费电子、金属加工 | 汽车43.3%、电子19.1%、金属10.3% |

| 商用服务 | 快速增长 | 酒店配送、银行导览、展厅讲解 | 年均增长30%+| |

| 特种作业 | 高潜力 | 防爆巡检、灾害救援、核电维护 | 细分领域增速超50% |

| 家庭生活 | 长期方向 | 情感陪伴、养老护理 | 尚未规模化 |

3.3 竞争格局:从单点突破到全栈生态竞争

2026年,具身智能产业竞争逻辑发生根本性转变,从单一算法、硬件优势,转向技术底座+供应链+量产能力+场景落地的生态级较量,形成三大竞争阵营:

头部独角兽:聚焦全栈自研,构建通用平台生态,如银河通用、智元机器人,掌握VLA大模型、核心硬件、整机制造、场景落地全链条能力,斩获工业千台级订单;

细分龙头:深耕垂直场景,打造专用产品,如擎朗智能(服务机器人)、元鼎智能(庭院机器人)、数字华夏(商用交互机器人),在细分领域占据市场主导地位;

中小企业:聚焦核心零部件补链,如执行器、传感器、结构件等,依托供应链优势成为头部企业核心供应商。

未来行业将形成 “通用基础平台+垂直应用模块”的双轨格局,全栈化布局成为企业核心竞争力。

4 人形机器人:产业核心载体,核心拆解与成本密码

人形机器人作为具身智能的终极形态,是2026年产业关注的核心焦点。《报告》对人形机器人的核心结构、成本构成、国产化现状进行深度拆解,揭示行业量产与商业化的核心逻辑。

4.1 三大核心组成:大脑、小脑、肢体协同

人形机器人的性能取决于三大模块的协同能力,缺一不可:

大脑:AI大模型,决定机器人的智能水平,负责环境感知、任务规划、语义理解、自主决策;

小脑:运动控制系统,决定机器人的运动能力,负责关节协同、动态平衡、力控反馈;

肢体:执行器+传感器,决定机器人的操作能力,负责动力输出、环境感知、精准动作。

4.2 成本结构:执行器+传感器占比超60%

人形机器人的成本集中在核心硬件环节,直接影响量产与商业化进度,具体成本占比:

执行器系统:占比约45%,成本8—10万元,是成本最高的单一环节,包括腿部线性执行器、手部灵巧执行器等;

传感器系统:占比约15%,成本2.5—3万元,包括六维力传感器、视觉传感器、触觉传感器等;

结构件与新材料:占比约12%,包括机身骨架、仿生外壳等;

控制系统:占比约10%,包括主控芯片、控制算法等;

其他:占比约18%,包括电池、软件、组装等费用。

成本结构决定了核心零部件国产化是人形机器人成本下降的关键,随着执行器、传感器国产化率提升,2026年人形机器人整机成本较2025年下降35%—45%,推动规模化落地。

4.3 国产化现状:成熟与短板并存

中国人形机器人产业链国产化呈现明显分化,核心突破与技术短板同时存在:

完全国产化领域:结构件、电池、普通控制器、机身外壳等,技术成熟,成本可控;

部分国产化领域:普通执行器、视觉传感器等,性能接近海外水平,逐步实现替代;

卡脖子领域:高端六维力传感器、行星滚柱丝杠、高精度灵巧手核心部件,精度、良率、稳定性与海外存在差距,仍需进口。

2026年,行业核心矛盾已转向量产一致性与核心部件国产化,突破卡脖子技术成为产业发展的关键任务。

5 场景落地全景:从工业到家庭,梯度商业化落地

具身智能的核心价值在于场景落地,2026年行业已摆脱“炫技”阶段,进入“实用盈利”的商业化成熟期,形成工业优先、商用跟进、特种突破、家庭布局的梯度落地路径。

5.1 工业领域:最先爆发,商业化闭环完全跑通

工业是具身智能最早实现规模化落地的场景,也是2026年市场规模最大的应用领域,核心逻辑是替代人工、提升效率、降低成本。

- 核心应用场景

- 汽车制造:占比43.3%,应用于焊接、装配、搬运、检测等环节,适配柔性生产线;

- 消费电子:占比19.1%,完成精密组装、元器件分拣、屏幕检测等高精度作业;

- 金属加工:占比10.3%,替代人工完成高危、重复、高强度的切削、打磨作业。

- 标杆案例

银河通用重载机器人Galbot S1应用于宁德时代产线,实现零遥操全自主运行,24小时不间断作业,效率提升3倍,人工成本降低60%;优必选Walker S在比亚迪产线累计实训超5万小时,完成螺丝安装、物料搬运等标准化作业。

5.2 商用服务领域:快速增长,多场景全面渗透

商用服务领域成为具身智能第二增长曲线,产品以非人形机器人为主,人形机器人逐步试水,聚焦提升服务体验、降低人力成本。

- 核心应用场景

- 酒店配送:客房物品配送、餐饮递送,擎朗智能配送机器人进入全球60多个国家,累计出货超10万台;

- 金融导览:银行大厅引导、业务讲解,数字华夏“夏澜”系列机器人在工商银行、中国移动等头部企业落地;

- 展厅讲解:博物馆、科技馆、企业展厅智能讲解,实现多模态交互与个性化讲解。

- 商业模式

采用设备销售+订阅制+RaaS(机器人即服务)模式,降低客户采购成本,提升企业持续盈利能力,2026年商用服务机器人年均增速超30%。

5.3 特种领域:高潜力,极端环境不可或缺

特种作业场景对人力存在极高风险,具身智能成为不可替代的选择,具备高附加值、高壁垒的特点。

- 核心应用场景

- 防爆巡检:石油、化工、煤矿等高危环境巡检,避免爆炸、中毒等安全事故;

- 灾害救援:地震、火灾、洪水等灾害现场搜救,替代人工进入危险区域;

- 核电维护:核电站内部设备检测、维修,避免核辐射对人体的伤害。

- 技术优势

特种机器人可在-40℃至70℃极端环境下稳定运行,具备防水、防爆、抗辐射等特性,2026年已实现规模化应用,细分领域增速超50%。

5.4 家庭领域:长期方向,试水阶段开启

家庭场景是具身智能的终极目标,聚焦情感陪伴、养老护理、家务协助,但目前仍处于技术试水阶段,尚未规模化落地。

- 核心痛点

家庭环境属于非结构化场景,复杂多变,对机器人的智能水平、安全性能、操作精度要求极高;同时,价格、安全、伦理等问题制约规模化推广。

- 当前进展

桌面级AI伙伴、仿生陪伴机器人、简易家务机器人开始试水市场,松延动力万元级家用机器人获得数千台订单;养老陪护机器人在养老院试点应用,实现健康监测、日常陪伴等功能。

- 行业共识

家庭场景大规模落地需等待世界模型、安全交互等底层技术突破,预计仍需5-10年时间。

6 2026—2030年未来趋势:从单体智能到通用劳动力

基于《报告》判断,2026年是具身智能产业规模化爆发的起点,未来5年行业将沿技术升级、场景落地、生态竞争三大主线演进,最终转化为可规模部署的通用劳动力。

6.1 技术趋势:世界模型突破,单体智能走向群体智能

- 世界模型成为核心前沿

世界模型被视为AI下一个十年的核心,具备生成性、多模态、交互性三大能力,让机器人真正理解三维物理世界、预测物体运动、实现自主决策,突破非结构化场景瓶颈。

- 群体智能落地

多机器人协同作业成为主流,工业产线、仓储物流、城市巡检等场景中,机器人实现自主协作、任务分配、信息共享,效率大幅提升。

- 硬件持续迭代

核心零部件国产化率突破90%,执行器、传感器精度、良率达到海外水平,人形机器人成本降至10万元以内,推动规模化普及。

6.2 场景趋势:梯度落地,逐步渗透全领域

未来场景落地将严格遵循短期-中期-长期的梯度路径:

短期(2026—2027年):工业制造、特种安全场景全面爆发,形成稳定商业闭环,市场规模占比超70%;

中期(2028—2029年):商用服务、高价值医疗场景快速增长,订阅制、RaaS模式成熟,成为第二增长曲线;

长期(2030年+):家庭陪护场景规模化落地,机器人进入普通家庭,实现情感陪伴、养老护理、家务协助等功能。

6.3 生态趋势:全栈协同,双轨格局形成

竞争焦点升级

从单一技术、产品竞争,转向**技术底座+供应链+量产能力+场景服务**的全栈生态竞争,头部企业构建封闭生态,中小企业聚焦细分环节补链。

产业格局定型

形成通用基础平台+垂直应用模块的双轨格局:少数头部企业掌控通用大模型、核心硬件等基础平台;大量企业聚焦垂直场景,开发专用应用模块,实现差异化竞争。

全球化竞争加剧

中国企业凭借供应链、量产、场景优势,成为全球具身智能产业的核心引领者,与美国、日本等国家形成差异化竞争,出口规模持续扩大。

7 产业挑战与理性思考:跨越关口,方能行稳致远

尽管2026年具身智能产业迎来爆发,但行业仍面临三大核心挑战,需理性看待,稳步突破:

核心技术卡脖子

高端六维力传感器、行星滚柱丝杠、高精度灵巧手等核心部件依赖进口,精度、良率、稳定性与海外存在差距,制约产业自主可控。

量产一致性难题

人形机器人从实验室原型到规模化量产,面临良品率、稳定性、可靠性等问题,量产一致性不足,影响场景落地效率。

底层技术待突破

世界模型、安全交互、非结构化环境适应等底层技术尚未完全成熟,家庭场景等高端应用仍需长期攻关。

8 结语

2026年,具身智能产业站在了万亿赛道爆发的临界点,从概念走向量产,从实验室走向千行百业,成为AI技术落地物理世界的核心载体。在中国政策、技术、需求、资本四大驱动力的共振下,行业已跻身全球第一梯队,人形机器人迈入十万台级量产阶段,产业链配套、场景落地、商业化能力全球领先。

具身智能不是短暂的技术风口,而是数字经济与实体经济融合的必然趋势,是AI从虚拟智能走向物理智能的终极路径。未来,随着核心技术突破、成本持续下降、场景全面渗透,具身智能将转化为可规模部署的通用劳动力,重构全球生产力与生产关系。对于中国产业而言,把握2026—2030年的黄金发展期,突破核心技术瓶颈,完善全栈生态布局,必将在全球具身智能竞争中占据主导地位,引领下一轮科技革命与产业变革。